注明:本文转载自微信公众号:你今天赚够退休金了吗

(本文仅供海外人士阅读,不构成任何建议)

通常来说,债券属于防御型投资品种,毕竟你只想安安稳稳收点利息,同时确保本金安全。

但是你的本金安全与否与债券发行人的信用风险情况高度相关。一般而言,政府债券的安全性在所有固定收益品类中处于第一梯队,尤其是像美国、德国等信用评级较高的发达经济体所发行的国债。

国债违约概率相对较低,安全性主要来源于国家主权信用背书,当然历史上曾有少数主权政府出现过主权债务违约(如阿根廷、俄罗斯)。在金融市场中,国债往往被用作无风险利率的基准资产,用于衡量其他资产的风险溢价。

国债虽然信用风险极低,但仍然存在市场风险,就是价格波动的风险。

一个优秀的防守底仓应该是价格波动程度低且流动性极佳的资产,接下来我们来看看哪些种类的国债ETF符合这个条件。

📌目录:

一、国债的市场风险

二、长/短期国债类ETF有哪些?市场表现如何?

三、除了国债ETF,政府类债券ETF还有哪些细分品类?

四、一句话总结

一、国债的市场风险

有些人或许会困惑,通常每张国债价格不是100元/张吗,为什么价格还会波动?

这里就要引入两个关键性影响因素,市场利率和久期(即债券持续期,duration)。

简单介绍一下:

市场利率如何影响债券价格:

国债价格与市场利率通常呈反向关系。当市场利率上升时,新发行债券能够提供更高的票面利率,存量债券由于票面利率较低,吸引力下降,因此价格会下跌;反之,当市场利率下降时,原有债券的票面利率相对更高,更具吸引力,价格往往会上涨。

举个栗子,假设你手里持有一张面值 100 美元、票面利率为 4% 的旧国债,每年雷打不动拿 4 美元利息。突然,美联储宣布加息,市场上新发行的国债票面利率全都变成了 5%。

这时候如果你想把手里的旧国债卖掉,按 100 美元原价是绝对卖不出去的,因为别人凭什么不买利率 5% 的新债而买你手里利率4% 的旧债?为了把这张债变现,你只能降价打折促销你手里的老债,比如 98 美元卖出。通过降低售价给买家补偿,让买家拿4%利息,把实际收益率也凑到5%左右。这就是为什么利率上升导致债券价格下跌。久期(债券持续期)如何影响债券价格:久期用来衡量债券现金流的平均收回时间,也可以理解为债券价格对利率变动的敏感度,它代表利率每变动 1%,国债价格预计变动的百分比。距离债券到期剩余时间越长,久期也会越长,债券价格对利率变动的反应就越剧烈,波动幅度也就越大。理论上来说,如果久期是n年,利率波动1%的话,那么债券价格就会大约变动n%。所以长债的价格涨跌幅会明显大于短债,长债在降息周期中可能获得更大的资本利得,在加息周期中也会面临更大的价格回撤。

举个栗子,如果你投资了还剩几个月就超短期国债 ,有效久期大约0.1年的情况下,假设利率上涨1个百分点,你的国债价格理论上只会下跌1%*0.1=0.1%,几乎可以忽略不计,净值也就能稳稳锚定在面值附近波动。但如果你投资了长久期国债,久期为16年的情况下,同样利率上涨1个百分点,你的长久期国债的价格理论上会下跌16%,这样的波动性已经和股票的波动相差无几了。

利率和久期基本是债券市场风险的决定性因素,利率决定方向,久期决定幅度。抓住这两个主要矛盾,就理解了债券价格波动的基础逻辑:长债的波动性高于短债。

二、长/短期国债类ETF有哪些?市场表现如何?

根据国债类ETF持仓债券的剩余期限,我将国债类ETF分类为超短期/短期/中期/长期/全国债5个系列:

(1)超短期国债ETF

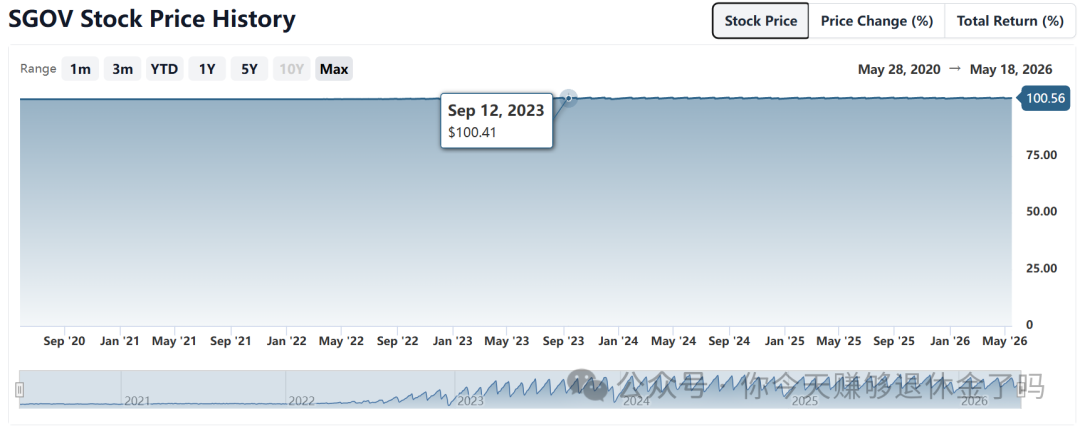

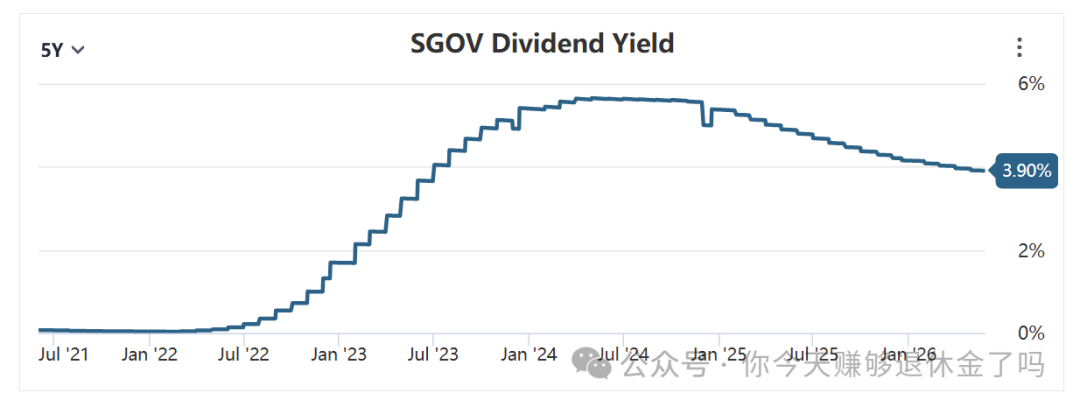

超短期国债ETF净值波动极小,以规模最大的SGOV(0-3个月国债ETF)为例,SGOV的净值始终锚定在100左右,当前股息率3.86%,基金规模接近900亿,具备极好的流动性,几乎可以看做类现金资产,按月分红,股息会随着市场利率变动同步调整。

(附图:SGOV(0-3个月国债ETF)2020年以来股价走势)

(附图:SGOV(0-3个月国债ETF)近五年股息率走势)

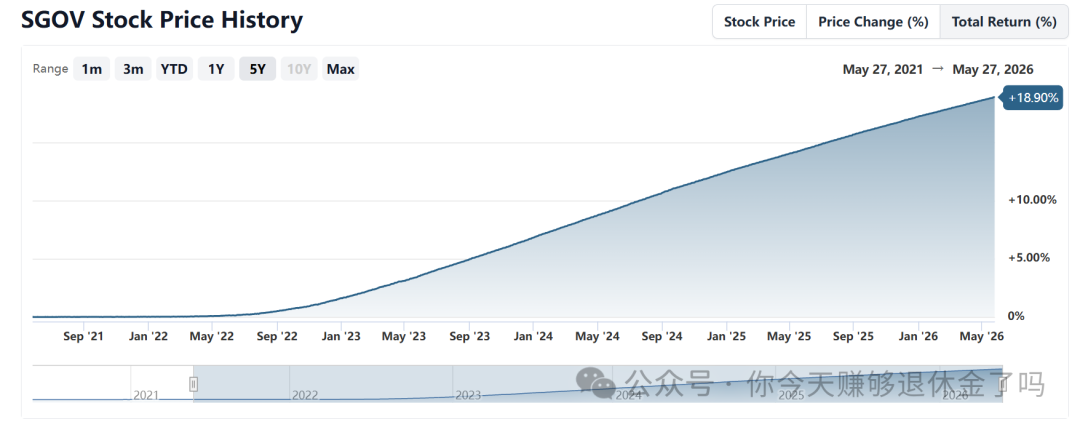

除了日常开销用的现金,其余现金类资产都可以配置超短期国债ETF,来获取高于货币基金的收益。SGOV近5年的总回报率接近19%,也就是你在五年前买入并持有不动的情况下这五年总回报率是约19%。

(附图:SGOV(0-3个月国债ETF)近五年总回报率)

💡可以说,超短期国债ETF(SGOV、BIL、SHV)是防守底仓的最佳标的。

(2)短期国债ETF

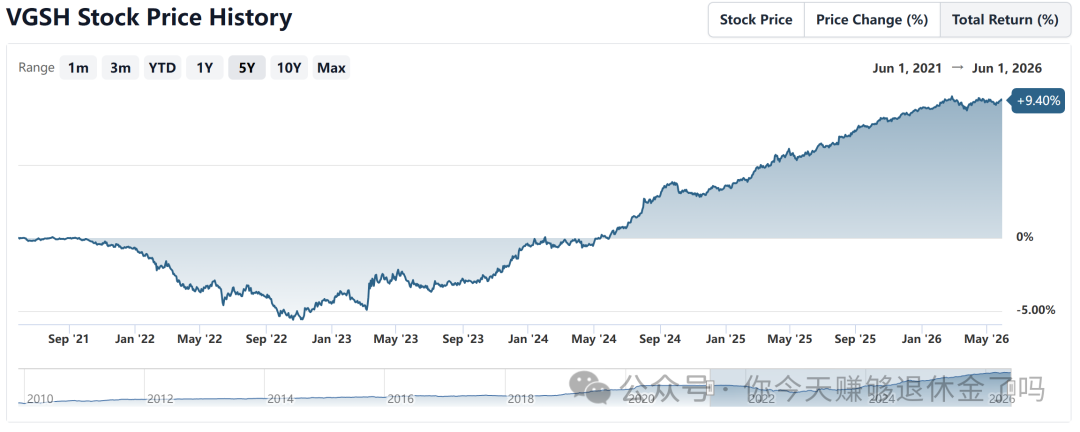

短期国债ETF投资剩余期限1-3年债券,久期对债券价格的影响开始体现出来,以VGSH(短期国债ETF)为例,在2022-2023美联储加息的影响下,近些年净值有大约-5%的波动,近五年的总回报率约为10%(股息分红抵消了净值下跌的影响,但总体回报情况不如超短期国债ETF)。

(附图:VGSH(短期国债ETF)2017年以来股价走势)

(附图:VGSH(短期国债ETF)近五年总回报率)

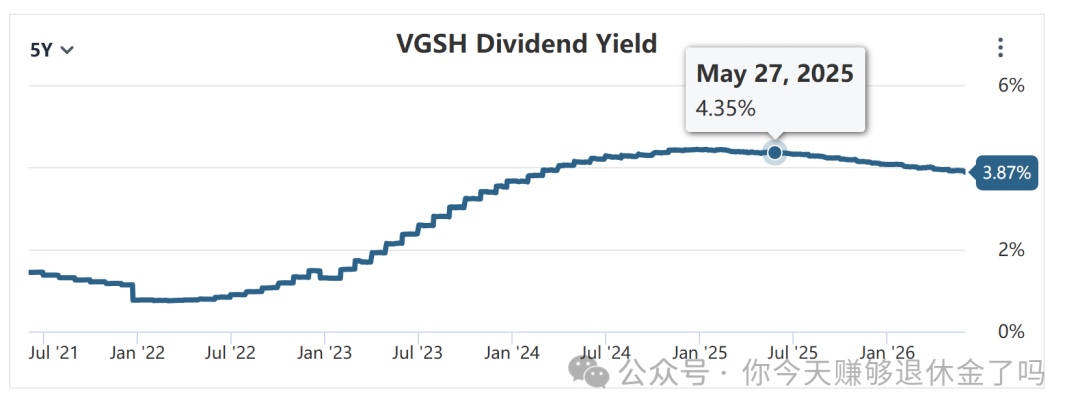

并且,VGSH的股息率为3.88%,相对于SGOV的股息率3.86%来看似乎并不具备显著优势,甚至在某些时期还存在倒挂的情况,这与近些年市场对美联储的降息预期存在极其拧巴的、反复改变预期的情况有关,一会觉得要降息,一会觉得要加息,反复无常,导致收益率倒挂。

所以,短期国债ETF作为防守型资产配置显得有些鸡肋了。

(附图:VGSH(短期国债ETF)近五年股息率走势)

(3)中期国债ETF

中期国债ETF投资剩余期限3-10年的债券,久期对债券价格的影响开始加倍放大。

自2022年开始,VGIT(中期国债ETF)下跌了约14%,IEF(7-10年期国债ETF)下跌了约17%。

在叠加了股息后,两只ETF的近五年总体回报率分别约为0.6%、-5%,等于买了个寂寞。

况且,当前中期国债ETF的股息率与超短期国债近似,远低于长期国债,在降息周期的弹性又不如长期国债,可以说是既不适合防守,也不适合赌反弹。

附图:VGIT(中期国债ETF)2019年以来表现

(附图:IEF(7-10年期国债ETF)2019年以来表现)

(4)长期国债ETF

长期国债对利率的变动极其敏感。在加息周期中,长期国债的价格受到的冲击最大,以TLT(20年期以上国债ETF)为例,2021年末至今下跌约45%,波动幅度极大。

就算是当前处于降息周期的背景下,市场对长债仍然嗤之以鼻,长债价格牢牢地趴在地上,20年期国债收益率维持在5%左右水平,大有突破前高的趋势,背后的逻辑复杂,涉及到美国国债供需失衡、财政赤字飙升、长期通胀预期等多重因素,何时能够迎来牛市仍是个迷。

当然,如果你坚信美联储终将大幅降息并重启QE,美国国债像以前一样不愁卖,那你倒是可以梭哈一把(开玩笑)。

附图:TLT(20年以上国债ETF)2019年以来表现

附图:20年期美国国债收益率(2020年以来)

TLT近五年总回报率约为-27%,即便计入股息分红,持有五年的总体收益依然为负。

TLT股息率目前约为4.66%,和超短期国债SGOV的股息率差仅不到1个百分点,完全无法覆盖本金波动可能带来的亏损。

长期国债ETF更适合对货币政策走向有判断能力、愿意承担高波动博取资本利得的交易型投资者参与。适合赌反弹梭哈,不适合防守。

(附图:TLT(20年期以上国债ETF)近五年总体回报)

(5)全市场国债ETF

全市场国债ETF较为特殊,会同时投资不同剩余期限的美国国债,持仓内有各种不同久期债券,典型代表如GOVT(美国国债ETF),当前规模约409亿美元,年化股息率约3.59%,整体收益和波动介于长短债之间,对于有债券配置需求但懒得做分类选择的投资者可以一键配置全市场美债。近五年的总体回报约为-2%(又玩了个寂寞)。

(附图:GOVT(美国国债ETF)近五年总体回报)

三、除了国债ETF,政府类债券ETF还有哪些细分品类?

除了国债ETF,还有通胀保值国债ETF、市政债ETF、类主权债ETF、新兴市场美元债ETF,普通投资者只需要关注国债ETF即可,其他细分种类的政府债券ETF可以根据自身的风险偏好和配置需求做额外补充,不必作为核心配置。

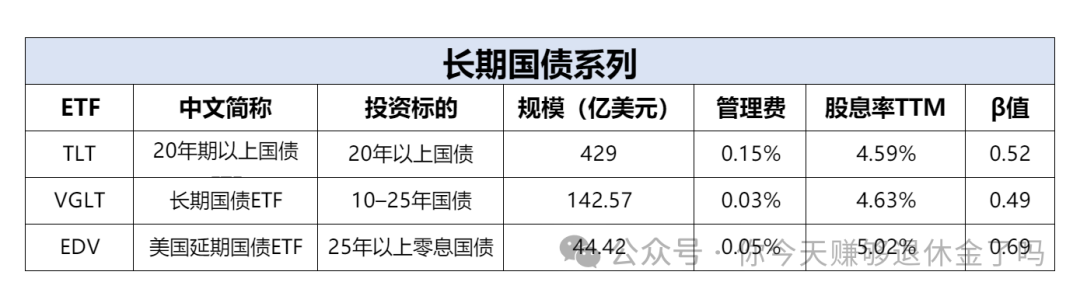

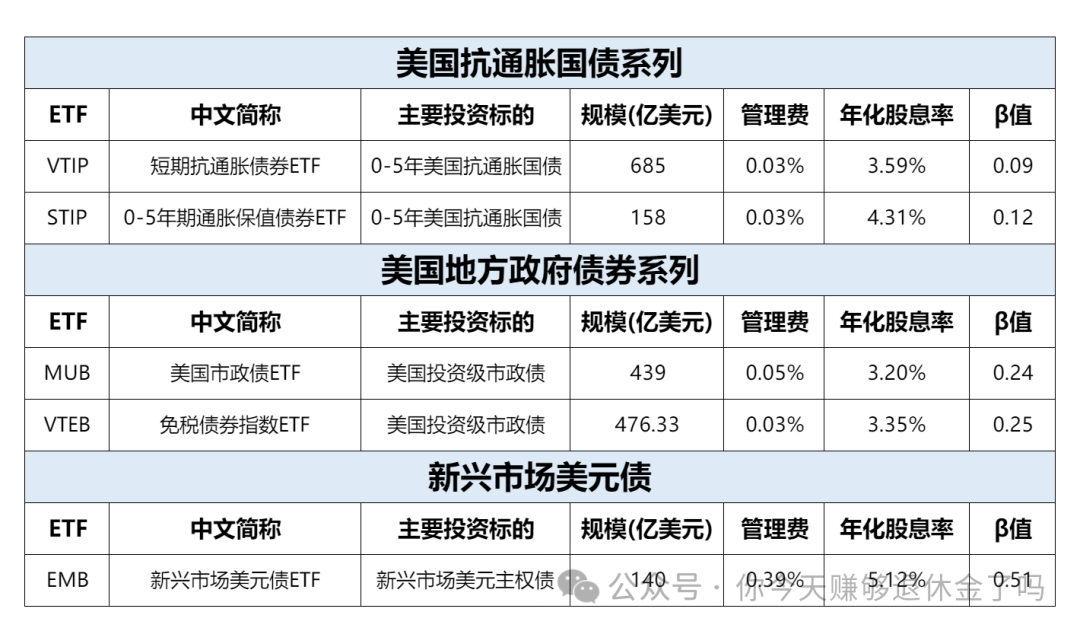

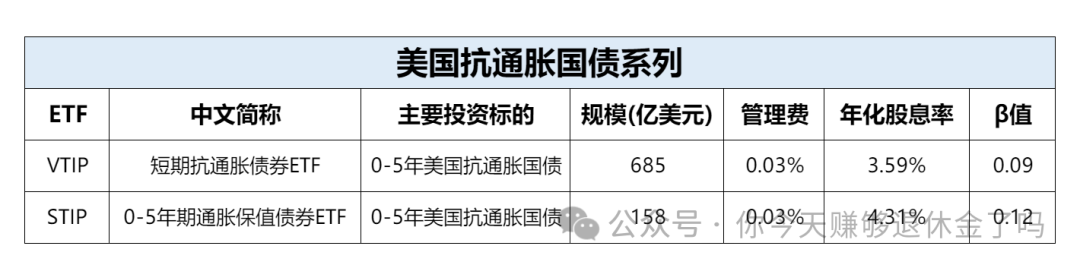

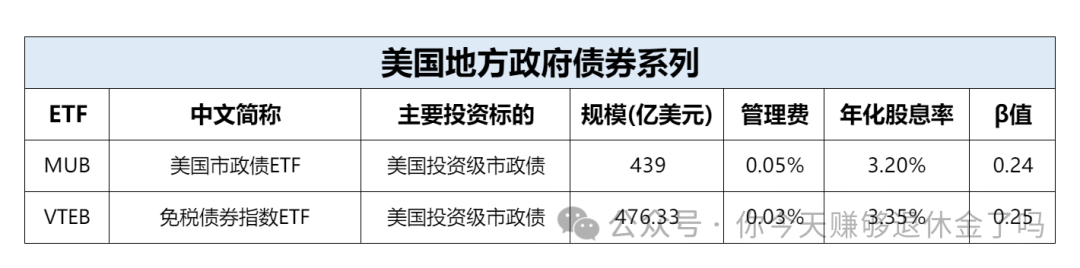

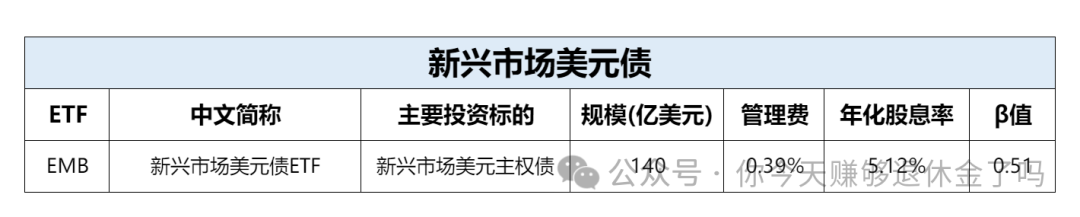

(附图:其他类型的政府债券ETF)

(1)通胀保值国债ETF

通胀保值国债ETF的底层资产是美国财政部发行的美国通胀保值国债(TIPS, US Treasury Inflation-Protected Securities),这类债券的本金会根据美国CPI通胀水平自动调整,能够帮助投资者有效对冲长期通胀风险,在高通胀环境下比普通国债具备更好的保值能力,利息也是拿着放大后的本金来算。

举个例子,你买入1000美元通胀保值国债,票面利率2%。如果一年后美国CPI上涨了5%,你的本金就会自动调整为1050美元,对应的利息也会按照1050美元的本金来计算,因此你的本金不会被通胀稀释。

当然,如果出现通货紧缩,本金可能下调,每年拿到的利息也会减少。但是,当债券到期时,投资者拿回的金额,是根据通胀调整后的本金和原始面值两者之中的最大值来兑付的,这点非常人性化,哪怕在通缩周期持有也不用担心本金到期后缩水。

不过,通胀保值国债依旧会受到市场利率的影响。久期越长的TIPS产品,价格波动对利率变动越敏感,和普通国债一样会遵循"利率上行、价格下跌"的规律。VTIP(短期抗通胀债券ETF)、STIP(0-5年期通胀保值债券ETF)因为久期较短,近些年受利率的影响较小。

(2)美国市政债ETF

市政债ETF投资美国地方政府发行的市政债券,如州政府、市政府。美国地方政府的信用记录还是挺好的,虽然历史上曾发生过地方政府破产事件,如底特律市政府破产,总体来说信用状况好于企业,仅次于美国联邦政府。

美国市政债主要分为两类:由地方政府财政收入提供还款来源的一般责任债(General Obligation Bonds),以及依赖特定项目(如收费公路、桥梁)未来运营收入偿付的收益债(Revenue Bonds)。类似于中国地方政府发行的一般债和专项债。

这类债券的利息收入一般可以享受美国联邦个人所得税免税待遇,对本身税率较高的美国本土投资者来说,可以有效降低税费成本。非常吸引高收入、高税率的富人群体。

正因为有免税这个福利,市政债票面利率通常会比普通企业债低一些。

(3)新兴市场美元主权债ETF

这类ETF主要投资新兴市场国家政府(如拉美、亚洲、中东等发展中经济体)发行的美元计价主权债券,由于新兴市场国家的主权信用评级普遍低于美国,信用风险相对美国国债更高,因此需要提供更高的票息来吸引投资者,其收益率高于美国国债和投资级企业债。

这类债券不用担心发行国本币贬值的风险,但需要关注发行国经济状况、地缘政治和全球流动性等影响因素,总体来说风险状况和波动性还是相对较高的。

四、一句话总结

⭐想安安稳稳赚利息,同时要求保本且流动性好的,超短期国债ETF是最优选择。

❗想抄底债券,期待债牛到来的,长短期国债ETF都可以选,收益和风险从高到底排列依次为:长期国债ETF > 中期国债ETF > 短期国债ETF 。

参考资料:

1.https://etfdb.com/etfdb-categories/

2.https://stockanalysis.com/

(本文仅供海外人士阅读,不构成任何建议)

文章评论