注明:本文转载自微信公众号:子弹列车BulletTrain

上周港股上市了一只新的红利ETF——惠理港美红利低波ETF(3488.HK),有朋友留言让我做个分析。

惠理(Value Partners)是一家香港的基金公司,现在的第一大股东是广发证券。以前境内有一家合资公募,叫金元惠理,后来惠理退出了合资,公司改了名,叫金元顺安,就是那只著名的小微盘基金“金元顺安元启”的管理人。

……

越来越受重视的互联互通ETF市场

这只ETF跟踪的指数叫“中诚信港美红利低波指数”(CCX50592)。

中诚信是一家境内的集团公司,主业是搞信评的,旗下有一家指数公司,这几年帮银行理财设计了很多指数。因为挂钩的公募基金产品比较少,很多读者可能不熟悉。

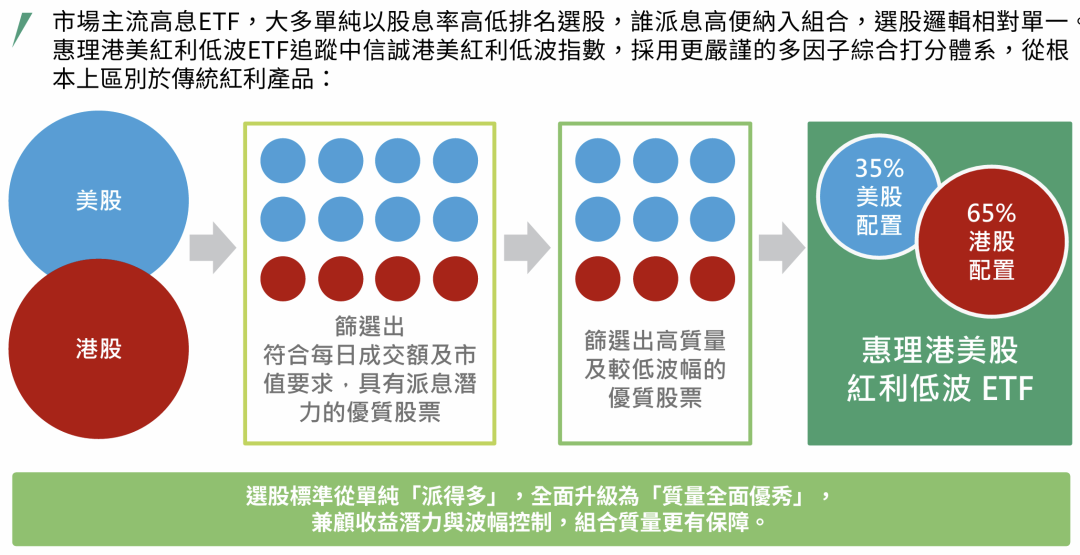

这个指数有60只成分股,包括30只港股和30只美股,分别占总权重的65%及35%——看到这个构成比例,你可以会心一笑,很显然,这个产品是为了纳入互联互通ETF来设计的,是这种特殊游戏规则的产物。

如果你对这类产品还不了解,可以复习一下之前的文章《一只适合长期“存股”的红利ETF》,里面介绍了互联互通ETF,也提到了一只设计思路和这个极为相似的产品,南方东西精选(3441.HK)。

总结来说就是,一家港资管理人(惠理),一家境内的指数公司,联合设计了一款面向互联互通市场的ETF,选择从“红利低波”这个热门大赛道切入。

之前提到,惠理的互认基金也是特色,它有一只“惠理高息股票基金”在境内的公募FOF持仓中间频繁出现。

……

名为红利低波,实为红利质量

常见的红利低波指数,对股票的筛选过程通常是,先红利(分红年限、股利支付率等)、再低波(股价波动率),形成股票池以后,按照股息率,或者【股息率÷波动率】进行权重排序。

但是这只港美红利低波指数的编制规则,很特别。

按照【港股+美股】双市场的分布,它的成分股筛选过程如下:

1、港股部分,①要求过去三年连续分红,并剔除过去三年股利支付率波动最高的20%个股;②按照五个等权核心因子(各占20%)计算质量因子得分:低估值、盈利质量、Beta(低波动)、股息及动量;③最终选取质量因子得分最高的30只个股,并且按照得分来确定权重。

2、美股部分,①需过去5个财政年度连续分红,且过去3年股息增长率为非负值,同时,最近一年的股息率不能超过10%;②按两个等权核心因子(各占50%)计算质量因子得分:净资产收益率(ROE)及低波动性;③最终选取质量因子得分最高的30只个股;④采用市值加权法确定初始权重。

一来,港、美两个市场的股票筛选规则完全不同;二来,尽管筛选过程重加入了低波因子,但低波也只是考虑之一,市值、盈利质量的重要性更为突出。

……

指数公司为何这么做?

和常见的红利低波指数比起来,这个指数里面加入了很多其他细节。从上述选样标准来看:

1、港股部分目前还找不到对标的指数。如果有的话,应该是类似于“港股红利质量”这样的指数。

2、美股部分的编制规则,更接近美股里面的DGRW(WisdomTree U.S. Quality Dividend Growth Fund),一只红利增长指数ETF。

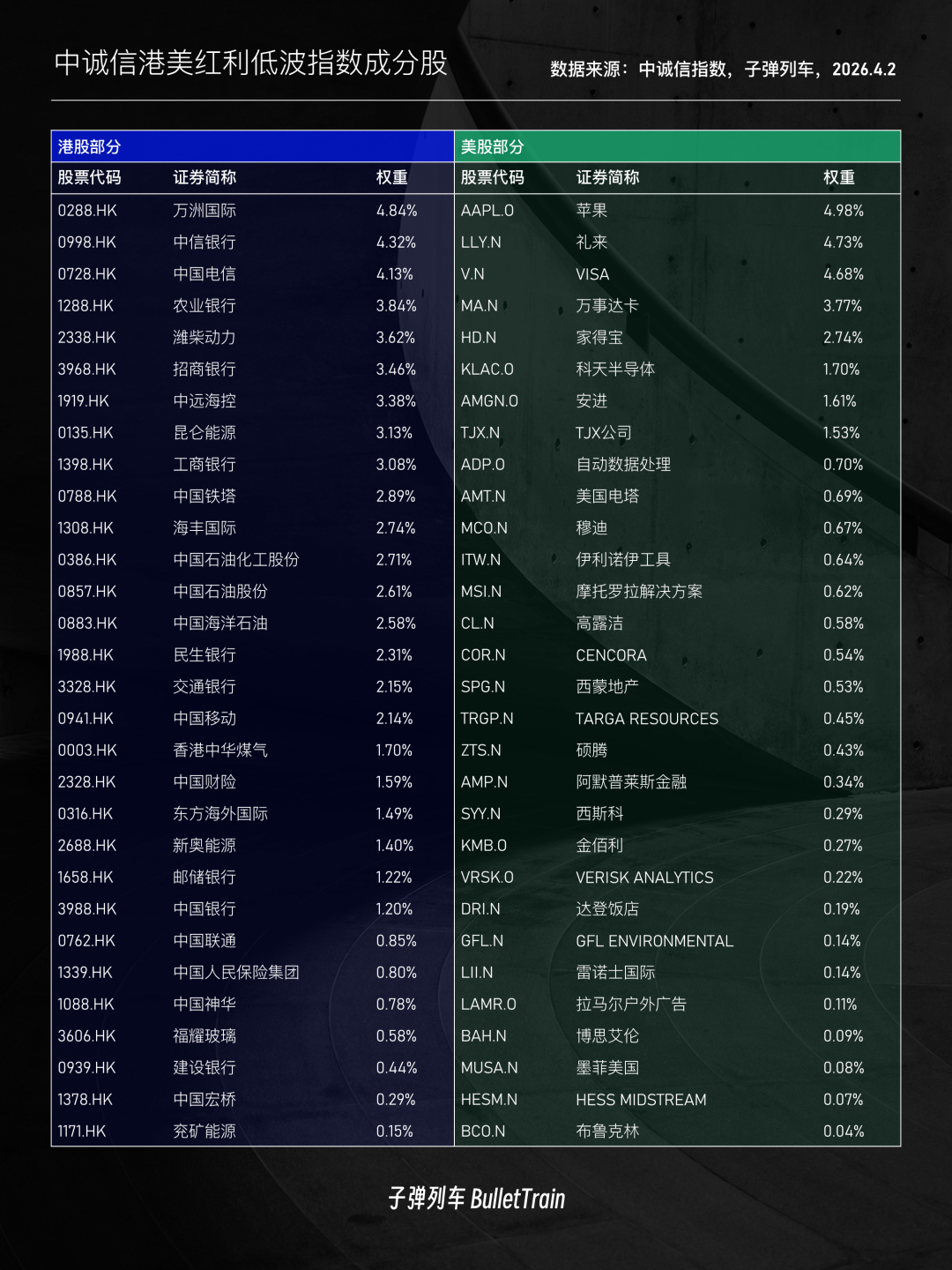

以下是这个指数最新的成分股(2026年4月初):

港股部分,它的第一大权重并非中海油、中国神华,而是万洲国际。

美股部分,它的前两大持仓是苹果和礼来。

所以指数设计者的思路已经很清楚了。第一,它寻求差异性,和现有的指数不同,从而让挂钩的产品规避掉同质化的标签;第二,它需要一些美股里面的头部公司进入指数,来辅助产品的推介。

之所以叫“红利低波”而不是“红利多因子”、“红利增长”或者“红利质量”,可能是因为内地投资者对红利低波接纳度更高一些吧。

……

写在后面

这只ETF目前在港股上市,产品运作上选择“不分红”。官方的提法是为了积累复利效应,但真实的原因,可能是为了迎合未来纳入互联互通ETF市场的要求。南向互联互通ETF不分红的原因,主要是因为内地投资者从境外产品中间获取分红收益,要扣20%的税。

整体而言,作为红利投资和ETF的爱好者,我对这样的产品,当然是有好感的,它给了我们选择产品时更多额外的选项。指数编制规则的差异化,最终体现为成分股的差异化。

继南方东英之后,很多港资机构看准了互联互通ETF的机会,预计今年此类“双拼”式的港股ETF,会形成一个趋势。港股的ETF市场虽然不大,但有很多别出心裁的品种。

希望看到越来越多港股ETF加入互联互通。

文章评论